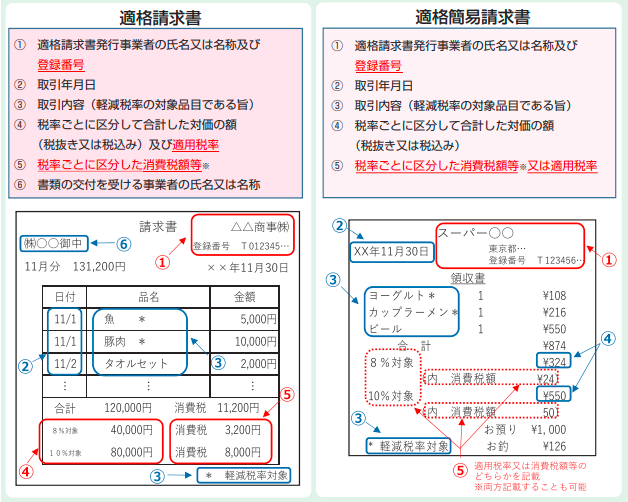

日本消费税合规发票留存制度是一项重要的税务规定,适用于纳税人和企业,用于记录和报告增值税(消费税)相关信息。根据日本的税法要求,企业向客户提供合规的发票当中必须包括特定的信息,如销售方和购买方的名称、地址、JCT税号码(如果适用)、交易日期、发票号码、商品或服务的描述、数量、单价、总金额、JCT税率和税额等。

2023年10月1日起,日本税厅要求企业对于有税务抵扣需求的消费者,需要提供带有卖家JCT注册号的合规发票,才可以申请JCT进项抵扣。如果发票不符合新的制度要求,买家的税额将无法抵扣。

应缴消费税的金额是通过从纳税期内应税销售的消费税金额中扣除纳税期内应税购买等的消费税金额(购买的税收抵免)来计算。 为了扣除应税采购等的消费税,有必要说明这一事实,并同时保存与单独核算相对应的账簿和证明这一事实的单独发票等。 此外,说明应税采购等事实的账簿和发票必须保存 7 年,从账簿关闭和收到发票等的应税期最后一天的次日起两个月后开始保存。对于第六年和第七年,只需要保留其中一个。 考虑到交易的实际性质,可采用以下特殊处理方式。 特殊处理方式 : 1 如果支付的金额(含税)低于 30,000日元,则不需要保留发票等,只需要保留包含法定细节的账本。 2 如果包括税款在内的付款金额为 30,000 日元或更多,但有令人信服的理由没有收到发票等,即使不保留发票等,也可以进行税收抵免。在这种情况下,必须在载有法定事项的书中说明令人信服的理由和交易方的地址或地点。在这种情况下,载有法定事项的账簿必须说明不可避免的原因和交易方的地址或地点。

为了获得应税采购的抵免资格,要求保留包含法律规定信息的账簿和发票。 由于消费税等有多个税率,包括轻减税率(8%)和标准税率(10%)等的复数税率,企业必须对每个税率的交易等进行单独的会计记录,以便申报消费税等。 申报消费税需要进行会计核算,如针对每个税率分别记录交易等 免税企业在与应税企业做生意时,也可能被要求单独开具发票。 此外,从2023年10月起,对税收抵免的要求是保留账簿和由向税务局局长申请并经其登记的应税业务经营者(合格发票业务经营者)开具的合格发票。 账本的记载的事项 为满足应税采购的抵扣要求,需要在账簿中记录的项目具体如下: (1) 对于应纳税的购买行为 (a) 应税购买对方的名称 (b) 应纳税的纳税日期 (c) 与应税采购有关的资产或服务的细节(如果应税采购与从另一方收到的应减免资产的转让等有关,则要提供该资产的细节以及与应减免资产的转让等有关的事实) (d) 为应税采购支付的等价金额 (包括相当于消费税和地方消费税的金额)。 (2) 如果是特定的应税采购 (a) 特定应税购买的交易方的名称 (b) 指定的应税纳税日期 (c) 指定的应税采购的细节 (d) 为特定的应税采购支付的代价金额 (e) 为特定的应税采购与特定的应税采购有关的声明 (3) 在从保税区取回应税货物的情况下 (a) 从保税区收回应税货物的日期 (如果应税货物已经提交了特别申报,则为从保税区接管的日期和提交特别申报的日期或收到关于特别申报决定的通知的日期) (b)应税货物的细节 (c)应税货物的征缴的消费税和地方消费税的数额(不包括相当于这些税收的附带税额)。

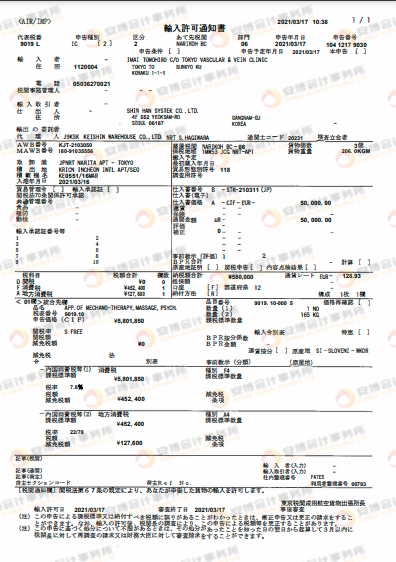

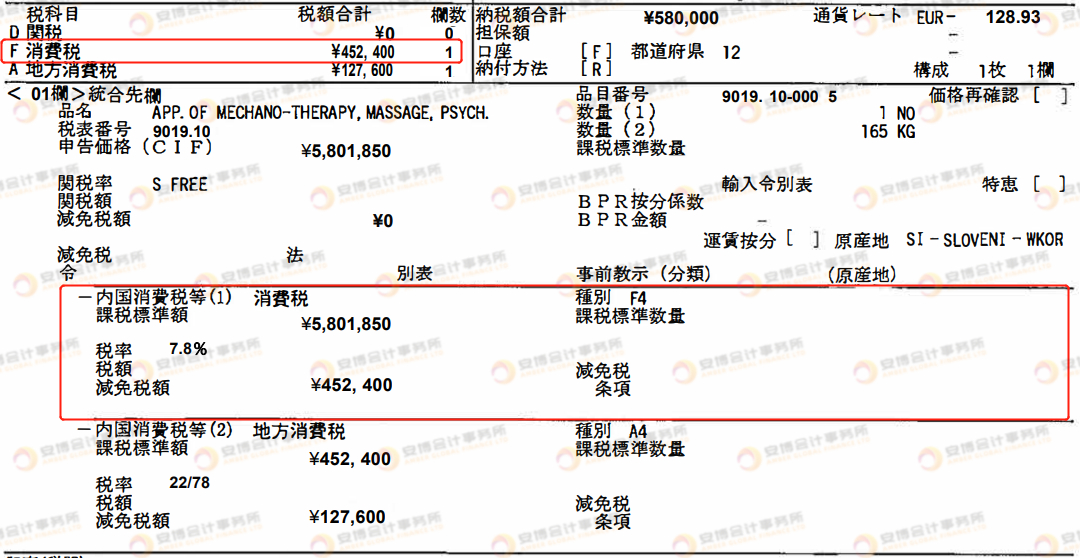

日本JCT发票示例 注意:自2023/10/01起,买家保存有合格请求书才可以全额抵扣消费税,否则只可抵扣80%(暂行规定)。 输入许可通知书(进口清关抵扣示例) 关税部分:根据货物种类·申告价格·两国协议等计算得出,无法抵扣。 消费税国税部分:根据申告价格计算得出。税率10%的商品,国税占比7.8%。总额进入消费税计算过程,可以抵扣。 消费税地方税部分:根据国税计算得出。税率10%的商品,地方税占比2.2%。随国税部分进入消费税计算过程,可以抵扣。 发票抵扣注意事项: 1.输入者的名称和住址必须和申告主体统一才可以抵扣。 2.外国公司需要使用ACP清关(使用自己名义通关) 3.通关手续费有些可以抵扣,有些无法抵扣,一切以票据为准。可以拿到合格请求书且请求书上写有消费税的可以抵扣。 4.关税、跨国运费保费、在外国的采购费人工费等一概不可能抵扣日本消费税

海关逆运算收取的进口消费税、日本当地采购、Amazon的FBA费用税金(亚马逊佣金及广告费税金不能进行抵扣)。

可以采取以下措施: 1.可以事先通知买家发票开具延迟,JCT税号下来后再补发发票给客户。 2.或者在没有收到JCT税号之前,先开出没有登记编号的发票,等在收到后再重新开具。 需要,如果免税事业者注销后当年还是需要进行申报,注销后第二个财年不用申报,而如果是课税事业者(销售额超过1000万日元),则需要继续申报2年。

QQ

QQ