2023年12月14日日本国税厅发布了《令和6年度税制改正大纲》,在此次税制改革大纲中,日本内阁对于JCT简易课税制度作出了改革:

简易课税制度审查

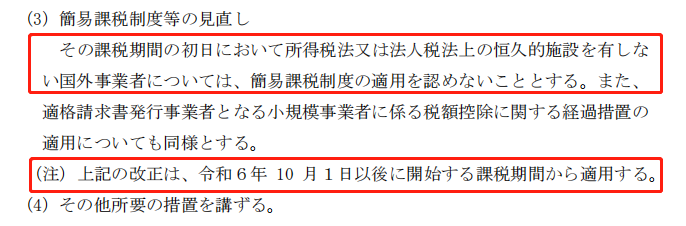

在纳税期的第一天,对于没有所得税或法人税法上规定的永久性设施的外国经营者,不允许适用简易纳税制度。另外,对于成为合格发票经营者的小规模经营者有关的税额扣除的措施也同样适用。

上述修改内容,从2024年10月1日以后开始的课税期间开始适用。 这就意味着,2025年之后,中国的跨境卖家将不能再简易申报。

对跨境卖家有什么影响?

卖家只能标准申报后,采用ACP模式+JCT税号是合规清关的最佳选择,这有助于避免无法抵扣进口消费税的问题,降低卖家税务成本。卖家在清关流程中支付的进口消费税,须使用自己的企业编号(法人番号)支付进口消费税,并保留从海关收到的付款记录(进口授权通知)。

实际应交税金=应税销售额*10%-进口或者当地采购商品消费税-亚马逊FBA费用税金(亚马逊佣金及广告费税金不能进行抵扣)

日本清关方式

跨境卖家备货到海外的模式有三种

当您从日本境外发送货物到日本时,您需要日本当地的登记进口商,来帮您发送货件。登记进口商是一个实体术语,负责确保您进口到日本的货物遵守当地法律和条例,并且支付进口时产生的税费。

许多在日本销售的中国卖家都属于非居住进口商,即在日本没有注册日本实体,或者在日本没有可作为登记进口商的日本实体,这种情况 下,您需要第三方服务商作为您的清关代理人,代表您支付日本的进口税费。ACP是一个术语,指的是可以代表您支付日本进口税费的实体或个人。如果您没有登记进口商(IOR),那么您必须委任ACP代替您支付税费,但是请注意,ACP并不完全承担进口商的责任,它仅负责税费。您必须确保您的货物遵守当地的法律和条例。

注意:IOR的注册主体需要是日本的法人主体,中国法人主体不可以申请成为IOR。

此项新政出来以后,以后合规的方式将是(1)和(3 )两种模式,卖家可以根据自己的体量进行原则并提交做好规划。

QQ

QQ