近期我们收到了许多关于拿大税务方面的咨询, 非居民企业在什么情况下需要在加拿大申报所得税。根据我们加拿大会计师以及从加拿大税局官网获取了相关解释,希望能够为大家提供一些帮助。

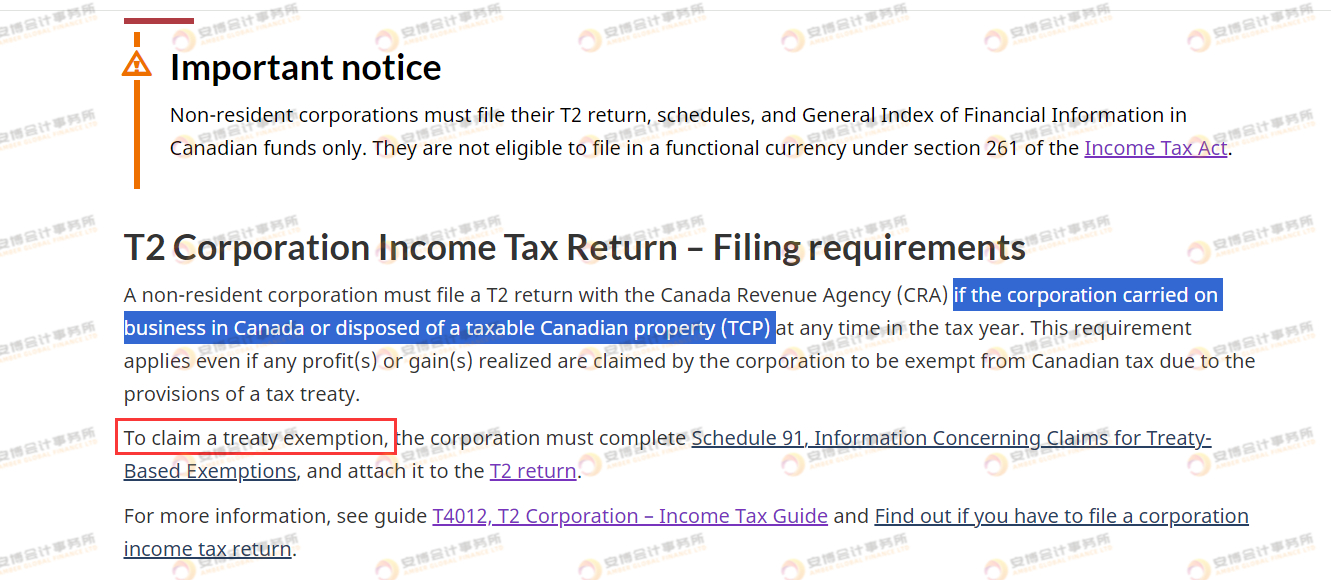

如果作为非居民企业的电商卖家通过亚马逊或独立网站(网站托管不在加拿大)、没有使用加拿大当地银行账号收款,没有通过代理/雇员在加拿大获取订单,单纯使用Amazon或者第三方海外仓(仓库不属于卖家),在商品及服务税(GST/HST)上,是被认定为“在加拿大开展业务”;但在所得税上一般不会被认定为“在加拿大开展业务”,故不需要主动在加拿大申报或者缴纳所得税,也不需要提交T2所得税申报表及附表91。 如果非居民企业在加拿大开展业务或者处置加拿大应税财产时必须申报T2所得税申报表。 也就是说,如果非居民企业被认定为有在加拿大开展业务(carry on business in Canada)则需要申报所得税(T2所得税申报和附表91),但是没有常设机构,可以引用双边贸易协定,也就是中加税务协定来豁免所得税。

与加拿大签订税收协定国家包括了中国,香港,英国,美国,欧洲等全球很多个国家,双边贸易协定国际税收按源泉扣缴,其中对于营业利润核算科目中规定了,也就是如果非居民在加拿大开展业务或者处置应税财产,需要在加拿大申报所得税,但是以构成常设机构为前提。如果不构成常设机构,则来源加拿大的所得税无需在加拿大扣缴。 而中加协定中常设机构的认定包括场所型常设机构认定、工程型常设机构认定、劳务型常设机构认定、代理型常设机构认定。 (引用中加税收协定)

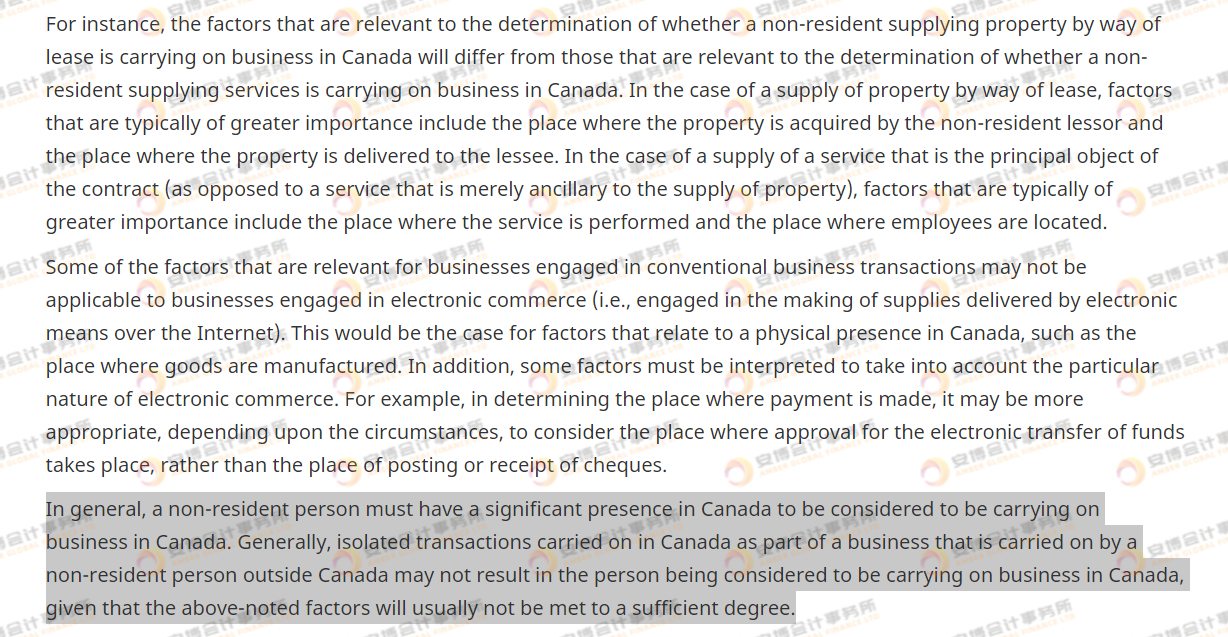

加拿大税局在确定非居民在特定情况下出于商品及服务税(GST/HST)目的在加拿大开展业务时,将综合考虑的如下因素: 一般来说,非居民必须在加拿大有重要业务,才能被视为在加拿大开展业务。作为非加拿大居民在加拿大境外开展业务的一部分,在加拿大开展的孤立交易可能不会被视为在加拿大开展业务,因为上述因素通常不会得到充分满足。 非居民企业从事跨境电商,如果仅在加拿大交货或者投放营销广告,一般不被认定为在加拿大开展业务。

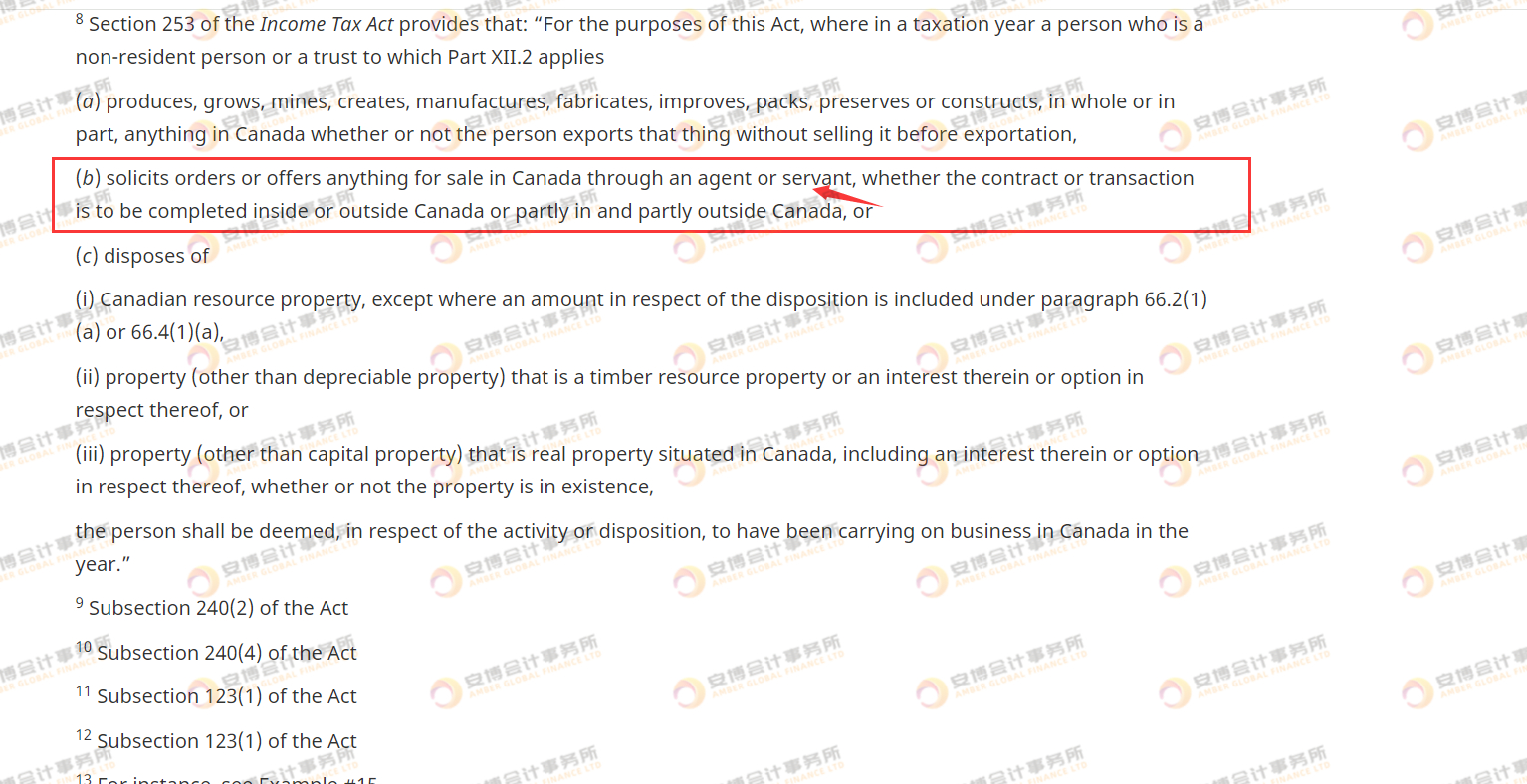

根据加拿大《所得税法》第253条规定:在纳税年度,非居民在“加拿大开展业务”适用于以下三方面: (a) 在加拿大生产、种植、开采、创造、制造、改进、包装、保存或建造全部或部分商品; (b) 无论合同或交易是在加拿大境内或境外完成,通过代理人或雇佣人在加拿大宣传营销获得订单或出售物品。 (c) 处置加拿大资源及不动产。 一般如果非居民企业在加拿大有雇员,在加拿大租了仓库,自己的网站域名托管在加拿大或者签合同地点在加拿大会被认税局认定为在加拿大开展业务,需要在加拿大申报并缴纳加拿大营业利润的所得税,但是如果仅使用Amazon的加拿大FBA仓这种被认定在加拿大开展业务的界定比较含糊,被税局认定在加拿大开展业务风险较低。除非我们有收到加拿大税局CRA的信件说要申报所得税,我们可以提交T2所得税申报表及附表91,通过中加协定豁免。

QQ

QQ